SCPI 2025 : quand la jeunesse défie l'expérience sur le marché de la pierre papier

L'analyse des premières performances communiquées pour l'année 2025 révèle une fracture de plus en plus marquée entre deux catégories de SCPI.

D'un côté, les véhicules récents, lancés depuis moins de cinq ans, qui trustent les premières places des classements avec des taux de distribution parfois supérieurs à 10 %.

De l'autre, les SCPI historiques, fortes de plusieurs décennies d'existence, qui affichent des rendements plus mesurés, souvent proches de la moyenne du marché établie à 4,72 % en 2024.

Cette polarisation du secteur soulève une question centrale pour les investisseurs : la performance affichée par les jeunes véhicules traduit-elle une qualité de gestion supérieure, ou s'explique-t-elle par des mécanismes conjoncturels qui ne présagent pas de leur capacité à maintenir ces niveaux dans la durée ?

Un marché structurellement divisé en deux pôles

Les jeunes SCPI sur le podium

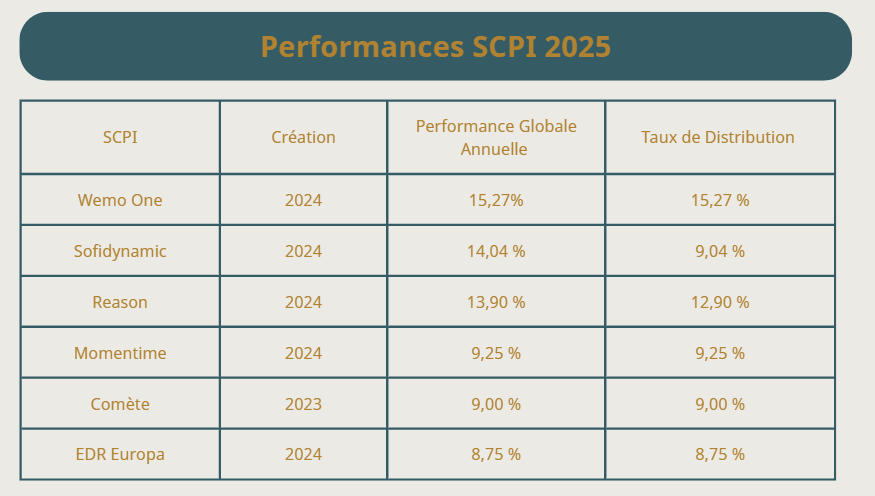

Les SCPI lancées depuis 2020 occupent une place prépondérante dans le haut des classements de rendement pour 2025. Comète, créée par Alderan en décembre 2023, affiche un taux de distribution de 11,18 % pour 2024 (10,62 % sur le prix de souscription actuel) et un objectif non garanti à 8 % en 2025. Wemo One, lancée en 2024, présentait déjà un taux (non annualisé !) de 11,89 % sur les trois premiers trimestres de 2025 et a récemment annoncé son dernier acompte trimestriel qui lui permet de finir l’année sur un taux de distribution sans précédent de 15,27 % (Performance globale annuelle identique) !

Ces chiffres, qui dépassent largement la moyenne historique du marché, s'inscrivent dans un contexte particulier. Les SCPI récentes ont pu se constituer un patrimoine dans des conditions d'acquisition favorables, profitant de la baisse des prix de l'immobilier tertiaire amorcée en 2023. La hausse des taux d'intérêt, qui a pénalisé les investisseurs recourant au crédit, a créé des opportunités pour les SCPI qui achètent au comptant, leur permettant d'acquérir des actifs à des rendements locatifs supérieurs à ceux pratiqués lors des années précédentes.

Rappelons que les performances passées ne préjugent pas des performances futures.

Les SCPI établies face aux défis structurels

À l'inverse, les SCPI historiques, notamment celles dont le patrimoine est constitué majoritairement de bureaux acquis avant 2020, rencontrent des difficultés d'adaptation. Le segment des bureaux a enregistré une baisse moyenne de 7,1 % de la valorisation des parts en 2024, reflétant l'impact du télétravail et des nouvelles normes environnementales sur ce type d'actifs. En 2024, 43 % des SCPI ont réduit leurs distributions par rapport à 2023, une proportion qui concerne essentiellement les véhicules de plus de dix ans d'existence.

Cette situation ne traduit pas nécessairement une gestion défaillante. Les SCPI établies doivent composer avec un patrimoine constitué, parfois vieillissant, dont l'arbitrage nécessite du temps et génère des coûts. La transformation d'un immeuble de bureaux en actif à usage mixte, la rénovation énergétique ou la mise aux normes environnementales représentent des investissements qui impactent temporairement les capacités de distribution.

Les mécanismes à l'origine de la surperformance des jeunes SCPI

L'effet du délai de jouissance sur le taux de distribution

Le délai de jouissance constitue l'un des principaux facteurs explicatifs de la surperformance apparente des jeunes SCPI. Ce mécanisme, qui fixe une période entre la souscription de parts et le début de perception des revenus par l'investisseur, produit un effet mathématique sur le taux de distribution calculé.

Lorsqu'une SCPI collecte de nouveaux capitaux, elle encaisse immédiatement les loyers du patrimoine existant (souvent acheté en anticipation de la collecte future) sans verser de revenus aux nouveaux associés pendant la durée du délai de jouissance, généralement entre trois et six mois. Cette masse de revenus supplémentaires est distribuée aux seuls associés déjà en jouissance, ce qui augmente mécaniquement le montant versé par part et donc le taux de distribution affiché.

Cet effet relutif s'avère particulièrement marqué pour les SCPI en phase de forte collecte avec une capitalisation encore modeste. Une SCPI qui collecte 50 millions d'euros sur une année avec une capitalisation initiale de 100 millions d'euros verra son taux de distribution significativement boosté par ce mécanisme, alors qu'une SCPI de 2 milliards d'euros collectant le même montant ne constatera qu'un impact marginal.

Il convient de noter que cet effet n'est pas pérenne. Une fois la collecte stabilisée ou en cas de ralentissement, le taux de distribution tend à converger vers le rendement réel des actifs détenus. Plusieurs sociétés de gestion reconnaissent d'ailleurs ouvertement que les performances affichées lors des premières années ne seront pas reproductibles à long terme.

Les opportunités d'acquisition dans un marché déprimé

Les SCPI récentes ont pu constituer leur patrimoine dans des conditions de marché favorables aux acheteurs. Entre 2023 et 2024, les prix de transaction de l'immobilier tertiaire ont connu une correction significative avec un faible nombre d’acheteurs, créant un écart entre les valeurs d'acquisition et les valeurs d’expertise. Cette situation a permis aux jeunes véhicules d'acheter des actifs dont le rendement immobilier brut (rapport entre le loyer annuel et le prix d'acquisition) dépasse 7,5 %, alors que la moyenne historique se situe autour de 6 %.

Cette fenêtre d'opportunité présente toutefois un caractère temporaire. À mesure que le marché immobilier se normalise, les conditions d'acquisition deviennent moins avantageuses. Les SCPI qui déploient actuellement leurs capitaux ne bénéficient plus nécessairement des mêmes rendements à l'acquisition que celles qui ont investi en 2023-2024.

La flexibilité stratégique des véhicules récents

Les SCPI jeunes disposent d'une agilité que les véhicules établis ne peuvent égaler. Sans patrimoine préexistant à gérer, elles peuvent orienter leurs acquisitions vers les segments les plus porteurs du moment : logistique, santé, locaux d'activité ou encore actifs de transition énergétique. Cette diversification opportuniste leur permet de capter les meilleures opportunités sectorielles et géographiques.

Les SCPI diversifiées récentes affichent ainsi un taux de distribution moyen supérieur à celui des SCPI mono-typologiques historiques. En 2024, les SCPI diversifiées présentaient un rendement moyen de 5,8 % contre 4,4 % pour les SCPI de bureaux, illustrant l'avantage d'une stratégie d'investissement non contrainte par un patrimoine existant.

Les limites spécifiques aux jeunes SCPI

L'absence d'historique de performance

Les taux de distribution affichés par les SCPI récentes ne bénéficient d'aucun recul temporel permettant d'en apprécier la pérennité. Le Taux de Rendement Interne (TRI) sur dix ans, qui constitue un indicateur de long terme pour évaluer la performance globale d'une SCPI en intégrant revenus distribués et évolution du prix de part, ne peut être calculé pour ces véhicules récents. La Performance globale annuelle a été introduite pour permettre d’apporter cette vision sur une année.

Une SCPI qui affiche un taux de distribution de 10 % lors de ses deux premières années d'existence peut voir ce chiffre converger vers 5 ou 6 % une fois la phase de déploiement achevée et l'effet du délai de jouissance dissipé. Cette normalisation progressive constitue un risque pour les investisseurs qui auraient fondé leur décision sur les seuls chiffres de lancement.

La problématique des taux de distribution annualisés

Plusieurs SCPI récentes communiquent sur des taux de distribution annualisés, calculés en extrapolant les revenus versés sur quelques mois seulement. Cette pratique, qui consiste à multiplier par quatre les distributions d'un trimestre ou par deux celles d'un semestre, peut induire les investisseurs en erreur.

L'ASPIM a précisé en 2023 qu'il n'était pas autorisé d'annualiser le taux de distribution pour une SCPI créée en cours d'année. L'AMF a rappelé cette position en mars 2025, soulignant qu'il n'était pas permis de communiquer sur la performance d'une SCPI ayant moins de douze mois d'historique. Ces taux annualisés ne reflètent pas une performance stabilisée et peuvent s'avérer significativement supérieurs à la réalité d'un exercice complet.

La diversification limitée en phase de démarrage

Les jeunes SCPI présentent généralement un nombre d'actifs restreint lors de leurs premières années d'existence. Une SCPI lancée en 2024 peut souvent détenir moins de dix immeubles, contre plusieurs dizaines voire centaines pour les véhicules établis. Cette concentration du patrimoine accroît l'exposition aux risques spécifiques de chaque actif : vacance locative, défaillance d'un locataire ou obsolescence d'un bien.

Si l'un des rares actifs d'une jeune SCPI rencontre des difficultés, l'impact sur le taux d'occupation et la distribution sera proportionnellement plus important que dans une SCPI mature dont le patrimoine permet une mutualisation effective des risques.

Le risque de liquidité en cas de retournement

L'histoire récente du marché des SCPI a démontré qu'un défaut de collecte pouvait conduire à la disparition d'un véhicule. Patrimonia Capital & Rendement, malgré des performances satisfaisantes, n'a pu survivre à l'insuffisance de souscriptions nouvelles. Ce risque pèse particulièrement sur les SCPI de petite taille qui n'atteignent pas la masse critique nécessaire pour sécuriser leur développement.

En cas de retournement du marché ou de perte d'attractivité, les jeunes SCPI disposent de réserves financières limitées pour faire face à une demande soutenue de retraits. À fin juin 2025, 2,33 milliards d'euros de parts étaient en attente de retrait sur l'ensemble du marché, une situation qui touche principalement les SCPI de bureaux établies mais qui pourrait concerner les jeunes véhicules en cas de déception sur les performances futures.

Les atouts des SCPI établies

La résilience éprouvée sur plusieurs cycles économiques

Les SCPI historiques ont traversé plusieurs cycles immobiliers et économiques, démontrant leur capacité d'adaptation. Corum Origin, lancée en 2012, affiche un taux de distribution de 6,50 % pour 2025 et dépasse son objectif de 6 % pour la quatorzième année consécutive (hormis l’année 2020 où elle distribue exactement son objectif). Cette régularité sur longue période constitue un gage de sérieux dans la gestion et de qualité du patrimoine constitué, sans pour autant garantir les performances futures.

Le TRI sur dix ans de certaines SCPI établies dépasse 5 % par an, intégrant à la fois les revenus distribués et l'évolution du prix de part. Cet indicateur offre une vision plus complète de la performance réelle qu'un simple taux de distribution qui ne prend pas en compte les variations de valorisation du patrimoine.

La mutualisation effective des risques

Les SCPI matures bénéficient d'une diversification géographique et sectorielle qui réduit l'exposition aux aléas spécifiques d'un segment ou d'une zone. Un patrimoine constitué de 150 à 200 actifs répartis sur plusieurs pays et classes d'actifs offre une stabilité que ne peuvent égaler les jeunes véhicules dont le portefeuille compte moins de dix biens.

Cette diversification se traduit en général par une volatilité plus faible des revenus distribués, sans garantie néanmoins. Les SCPI établies peuvent parfois maintenir leurs distributions même en cas de difficultés ponctuelles sur un segment, grâce à la compensation apportée par les autres composantes de leur patrimoine.

La capacité d'arbitrage et de transformation

Les SCPI historiques disposent d'un patrimoine dont elles peuvent organiser l'arbitrage pour s'adapter aux évolutions du marché. La cession d'actifs devenus moins performants et leur remplacement par des biens correspondant aux nouveaux standards du marché constituent un levier d'amélioration progressive de la qualité du portefeuille.

Certaines SCPI établies ont ainsi engagé des programmes de transformation de bureaux en logements ou en actifs mixtes, anticipant l'évolution structurelle de la demande. Ces opérations, qui nécessitent des moyens financiers et une expertise spécifique, permettent de régénérer le patrimoine tout en maintenant potentiellement les capacités de distribution.

Enseignements préliminaires pour les investisseurs

La complémentarité plutôt que l'opposition

Les premières performances communiquées pour 2025 confirment que jeunes SCPI et SCPI établies répondent à des profils d'investissement différents plutôt qu'elles ne s'opposent. Les véhicules récents offrent un potentiel de rendement élevé à court terme, assorti de risques liés à l'absence d'historique et à la concentration du patrimoine. Les meilleures SCPI matures présentent une régularité et une résilience éprouvées, au prix de rendements plus modérés mais potentiellement stabilisés. Le risque de liquidité reste à prendre en compte, tout comme le caractère non garanti des revenus.

Les professionnels du conseil en gestion de patrimoine recommandent généralement d'inclure au moins 50 % de SCPI établies dans un portefeuille, en privilégiant celles dont le TRI sur dix ans dépasse 5 % et qui ont démontré leur capacité à maintenir leurs distributions sur longue période. Le complément peut être orienté vers des jeunes véhicules, dans une logique de diversification et de captation d'opportunités, tout en gardant à l'esprit que les performances affichées lors des premières années ne seront pas nécessairement pérennes.

L'importance d'une analyse multifactorielle

Le taux de distribution, bien qu'il constitue l'indicateur le plus communiqué et le plus scruté, ne suffit pas à apprécier la qualité d'une SCPI. Le taux d'occupation financier, le report à nouveau, la capitalisation, la diversification du patrimoine, la qualité des locataires et la situation des parts en attente de retrait constituent autant d'éléments qui doivent être examinés conjointement.

Pour les jeunes SCPI, il convient de s'interroger sur la stratégie d'acquisition, la qualité de la société de gestion, le rythme de déploiement des capitaux collectés et l'adéquation entre le patrimoine constitué et les tendances de fond du marché immobilier. Un rendement élevé fondé sur l'acquisition d'actifs de bureaux décotés en périphérie ne présente pas les mêmes perspectives qu'un rendement similaire issu d'actifs de logistique ou de santé.

La vigilance face aux effets d'annonce

Les taux de distribution annualisés communiqués par certaines SCPI récentes doivent être interprétés avec prudence. Une SCPI qui affiche un taux de 12 % sur la base de quelques mois de distribution peut voir ce chiffre converger vers 7 ou 8 % une fois l'exercice complet achevé et les effets temporaires dissipés.

La prudence commande d'attendre qu'une SCPI ait publié au moins deux années complètes de résultats avant de fonder une décision d'investissement sur ses performances affichées. Les premières années de vie d'un véhicule bénéficient de mécanismes spécifiques (délai de jouissance, rendements d'acquisition favorables, parts sponsors) qui ne seront pas reproductibles sur le long terme.

La question du timing d'investissement

Le contexte actuel favorable aux entrées sélectives

Le début de l'année 2026 se caractérise par une normalisation progressive du marché immobilier tertiaire, après deux années de correction. Les valorisations semblent avoir atteint un point bas sur certains segments, créant des conditions potentiellement favorables pour les investisseurs qui souhaitent s'exposer à l'immobilier via les SCPI. Il faut néanmoins garder à l’esprit que le risque d’une correction supplémentaire des prix n’est pas exclu.

A noter également : cette fenêtre d'opportunité concerne davantage les SCPI qui n'ont pas encore pleinement déployé leurs capitaux et qui pourront profiter des conditions actuelles d'acquisition. Les véhicules qui ont massivement investi en 2023-2024 bénéficient déjà de cet avantage, tandis que ceux qui déploient actuellement leurs fonds peuvent encore saisir certaines opportunités, quoique dans des proportions moindres qu'il y a deux ans.

La durée d'investissement comme paramètre déterminant

Les SCPI constituent un placement dont la durée recommandée se situe entre huit et dix ans minimum. Sur cet horizon temporel, les effets de court terme tels que le boost lié au délai de jouissance ou les conditions conjoncturelles d'acquisition s'estompent au profit des fondamentaux : qualité de la gestion, pertinence de la stratégie d'investissement, capacité d'adaptation aux évolutions du marché.

Un investisseur dont l'horizon se limite à trois ou quatre ans prend le risque de subir les effets d'un cycle immobilier défavorable ou d'une illiquidité temporaire du marché. Les 2,33 milliards d'euros de parts en attente de retrait à mi-2025 illustrent les difficultés que peuvent rencontrer les associés qui souhaitent céder leurs parts dans un contexte de marché dégradé.

Les risques inhérents communs à toutes les SCPI

La perte en capital, quelle que soit l'ancienneté du véhicule

L'investissement en SCPI, qu'il concerne un véhicule jeune ou établi, comporte un risque de perte en capital. La valeur des parts évolue en fonction de la valorisation du patrimoine immobilier, elle-même soumise aux fluctuations des marchés. Une SCPI qui affiche aujourd'hui un rendement élevé peut voir le prix de ses parts diminuer si les valeurs d'expertise de son patrimoine se dégradent.

En 2024, 24 % des SCPI ont vu leur prix de souscription diminuer, avec des baisses pouvant atteindre plusieurs dizaines de points de pourcentage pour certains véhicules de bureaux. Cette correction des valorisations traduit l'ajustement du marché immobilier aux nouvelles réalités économiques et d'usage.

La liquidité limitée sur l'ensemble du secteur

La revente de parts de SCPI n'est jamais garantie et peut s'avérer difficile en période de tension sur le marché. Ce risque concerne toutes les catégories de véhicules, bien qu'il se manifeste avec une intensité variable selon l'attractivité de chaque SCPI.

Les délais de retrait peuvent dépasser un an pour certaines SCPI de bureaux, tandis que d'autres véhicules ne connaissent aucune part en attente. Cette disparité reflète les différences d'attractivité entre stratégies d'investissement, mais souligne que la liquidité ne peut jamais être considérée comme acquise dans ce type de placement.

La variabilité des revenus non garantis

Les distributions versées par les SCPI dépendent des loyers effectivement encaissés, du taux d'occupation des actifs et des charges afférentes. Aucune SCPI ne peut garantir le maintien de son niveau de distribution d'une année sur l'autre. Le dividende brut moyen servi par les SCPI a diminué de 3 % en 2024 par rapport à 2023 (source : ASPIM), malgré une hausse apparente du taux de distribution moyen, illustrant cette variabilité.

Cette incertitude concerne aussi bien les jeunes SCPI, dont les revenus peuvent fluctuer en fonction du rythme de déploiement des capitaux et de la stabilisation du taux d'occupation, que les SCPI établies confrontées aux évolutions de leur marché locatif.

Conclusion : vers une approche équilibrée et informée

Les premières performances SCPI communiquées pour l'année 2025 dessinent un paysage où la jeunesse des véhicules constitue un avantage conjoncturel mais pas nécessairement durable. Les taux de distribution élevés affichés par les SCPI récentes s'expliquent par une combinaison de facteurs : effet du délai de jouissance, opportunités d'acquisition dans un marché déprimé, flexibilité stratégique et absence de contraintes liées à un patrimoine préexistant.

Toutefois, ces performances ne présagent pas de la capacité des jeunes véhicules à maintenir ces niveaux une fois les effets temporaires dissipés et la phase de déploiement achevée. L'absence d'historique constitue un risque réel pour les investisseurs, qui ne disposent d'aucun recul pour apprécier la résilience de ces SCPI face aux cycles économiques ou leur capacité à gérer un patrimoine mature.

Les SCPI établies, malgré des rendements plus modérés, offrent des perspectives en termes de régularité et de mutualisation des risques (sans garantie néanmoins) que les véhicules récents ne peuvent égaler à ce stade. Leur TRI sur longue période et leur capacité démontrée à traverser différents cycles économiques constituent des atouts qui ne doivent pas être négligés au profit des seuls taux de distribution affichés.

La construction d'un portefeuille équilibré, associant SCPI établies pour leur stabilité potentielle et jeunes véhicules pour leur objectif non garanti de performance, apparaît comme la stratégie la plus prudente. Cette approche nécessite une analyse approfondie de chaque véhicule, allant au-delà du simple taux de distribution pour examiner l'ensemble des indicateurs qualitatifs et quantitatifs disponibles : diversification du patrimoine, solidité financière, qualité de la gestion et adéquation avec les tendances structurelles du marché immobilier.

Les performances passées ne préjugent pas des performances futures, un principe qui s'applique avec une acuité particulière aux jeunes SCPI dont l'historique limité ne permet pas d'apprécier la pérennité des rendements affichés. L'investissement en SCPI s'inscrit dans une perspective de long terme, où la qualité intrinsèque du véhicule et de sa gestion priment sur les effets conjoncturels qui peuvent temporairement « gonfler » les performances de court terme.

TD ou Taux de Distribution ou Rendement : la division du dividende brut, avant prélèvement libératoire et autre fiscalité payée par le fonds pour le compte de l’associé, versé au titre de l’année n (y compris les acomptes exceptionnels et quote-part de plus-values distribuées).

TRI ou Taux de rendement interne : correspond à la performance annualisée d’un placement sur une période donnée, en tenant compte à la fois du montant investi, des revenus perçus et de l’évolution du prix de part sur la période de référence.

PGA (Performance Globale Annuelle) : correspond à la somme du taux de distribution de l’année N et la variation du prix public de souscription, entre le 1er janvier de l’année N et le 1er janvier de l’année N+1.

Cet article ne constitue pas une recommandation personnalisée.

Acheter des parts de SCPI est un investissement immobilier. Comme tout placement immobilier, il s’agit d’un investissement long terme dont la liquidité est limitée. Nous vous recommandons une durée de placement de 10 ans. Il existe un risque de perte en capital. De plus, les revenus ne sont pas garantis et dépendront de l’évolution du marché immobilier [et du cours des devises]. Comme pour tout placement, les performances passées ne préjugent pas des performances futures.

L’actualité des SCPI & de l’épargne immobilière