Les premières performances SCPI 2025 : des rendements soutenus dans un marché en transition

L'année 2026 débute avec la publication progressive des premiers résultats des SCPI (Sociétés Civiles de Placement Immobilier) pour 2025.

Plusieurs sociétés de gestion ont d'ores et déjà communiqué sur leurs performances annuelles, révélant des taux de distribution qui s'inscrivent nettement au-dessus du rendement moyen observé en 2024 (4,72 % selon l'ASPIM), tout en mettant en lumière des disparités notables entre les véhicules.

Cette publication échelonnée des résultats soulève une question récurrente sur le marché : les premières sociétés à communiquer sont-elles aussi les plus performantes ?

A noter : l’investissement en SCPI est un placement de long terme présentant un risque de perte en capital et aucune garantie de revenus.

Un contexte de marché marqué par la stabilisation

Le marché des SCPI aborde l'année 2026 dans un contexte de transition. Après trois années difficiles caractérisées par une baisse de la collecte et des ajustements de valorisation, le secteur montre des signaux de stabilisation progressive. La capitalisation totale des SCPI atteignait 88 milliards d'euros à la fin du troisième trimestre 2025, selon les données de l'ASPIM, marquant une hausse de 1 % sur un trimestre.

Cette période de normalisation fait suite à la phase de correction des valorisations amorcée en 2023, notamment sur le segment des bureaux qui a enregistré une baisse moyenne de 7,1 % en 2024, puis quasiment la même correction sur les trois premiers trimestres de 2025. À l'inverse, les SCPI diversifiées et certaines stratégies thématiques ont démontré leur capacité de résilience, affichant des valorisations légèrement positives sur les deux dernières années.

Les premiers résultats 2025 : un aperçu du paysage

Les sociétés de gestion déjà en ordre de marche

Certaines sociétés de gestion publient leurs résultats dès le mois de janvier, tandis que d'autres attendent jusqu’à mi-février pour communiquer leurs performances annuelles. Parmi les gestionnaires ayant dévoilé leurs chiffres rapidement en janvier 2026, on retrouve notamment Corum Asset Management, Wemo REIM, Sofidy, MNK Partners, Edmond de Rothschild REIM, Arkéa REIM et Mata Capital IM.

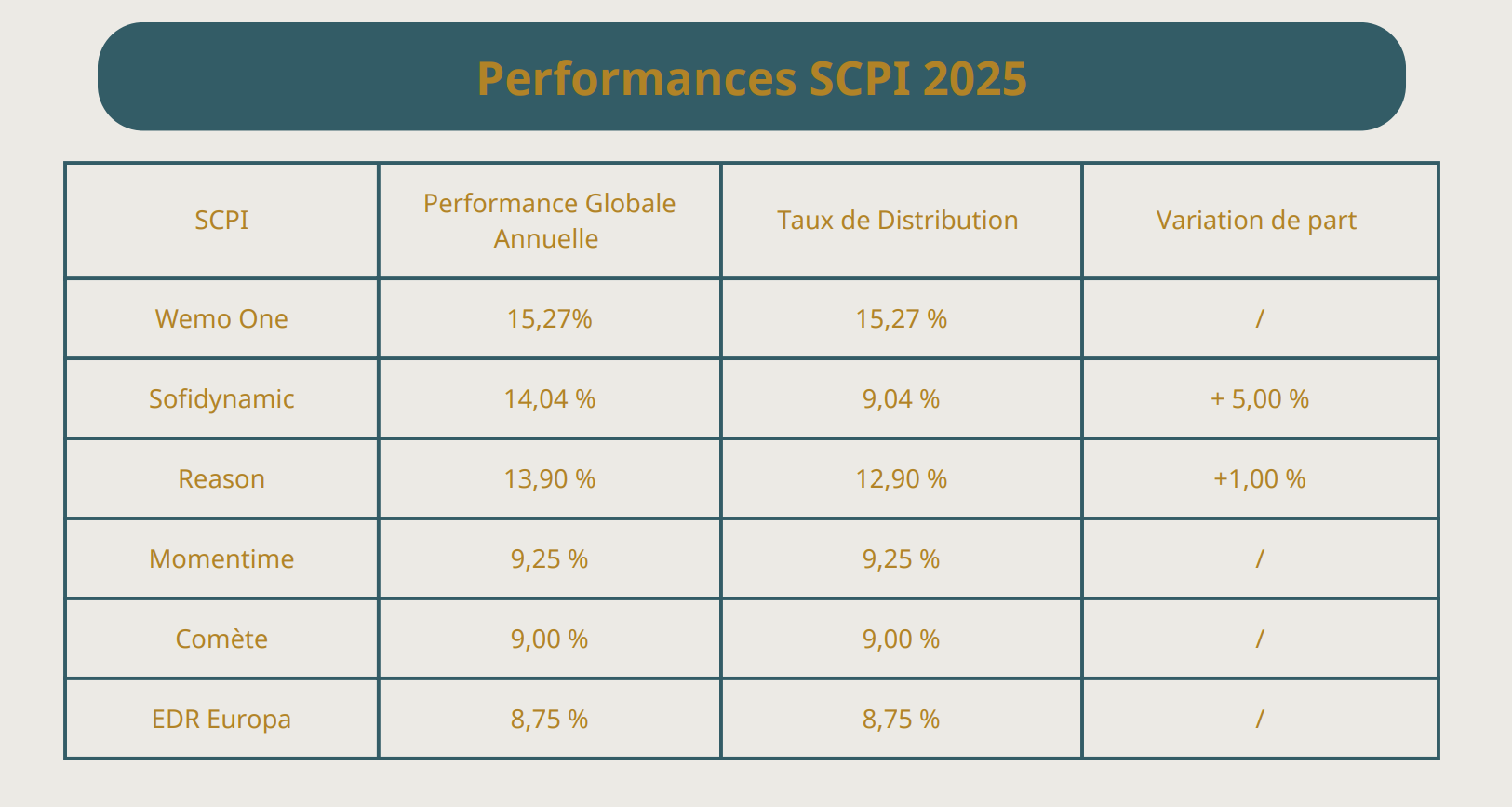

Corum Asset Management a annoncé des performances pour ses quatre SCPI qui confirment la pertinence de la stratégie du groupe. Corum Origin, le véhicule historique lancé en 2012, affiche un taux de distribution de 6,50 % pour 2025, dépassant ainsi pour la 14e année consécutive son objectif de 6 % (hormis l’année 2020 où la distribution se situe exactement à l’objectif de 6%). La dernière SCPI du groupe, Corum USA, lancée en novembre 2024, présente un rendement distribué de 7,70 % en 2025 (PGA 7.70 %) malgré la baisse du dollar. Un chiffre largement supérieur à l’objectif du fonds grâce à la valorisation d’un immeuble acquis à New-York fin 2024.

Wemo REIM confirme son entrée fracassante sur le marché avec sa SCPI Wemo One. Après une année de lancement, le véhicule maintient le cap en affichant un taux de distribution supérieur à 15 % pour l'année 2025 (PGA 15.7 %). Cette performance, portée par une stratégie opportuniste et diversifiée à l'échelle européenne, place la SCPI en leader du rendement cette année. Elle est à mettre en perspective avec la jeunesse de cette SCPI, et peut donc ne pas être représentative de la performance future notamment en raison de l’effet du délai de jouissance.

Chez Sofidy, acteur historique du marché, les résultats illustrent la robustesse de la gamme. La SCPI Sofidynamic surperforme avec un taux de distribution de 9,04 % en 2025 et une variation de la part de 5 %, soit une Performance globale annuelle de 14,04%.

MNK Partners se distingue également avec des résultats solides pour ses fonds. Sa SCPI Reason délivre une performance de 12,90 % en 2025 (PGA de 13,90 % avec la valorisation du prix de part), soutenue par une stratégie paneuropéenne ciblant des actifs de rendement atypiques. La société de gestion valide ainsi le choix de ses allocations hors des sentiers battus.

Le nouvel acteur institutionnel Edmond de Rothschild REIM réussit son premier exercice complet avec la SCPI Edmond de Rothschild Europa. Le fonds affiche un taux de distribution de 8,75 % (PGA identique). Cette performance semble valider la stratégie de constitution d'un patrimoine « prime » et diversifié en Europe.

Du côté d'Arkéa REIM, la SCPI Momentime signe une performance notable avec un taux de distribution (et une PGA) à 9, 25 %, qui lui permet de se placer haut dans le top 2026. La SCPI Transitions Europe maintient un niveau de performance soutenu avec un taux de distribution de 7,6 % et une PGA de 8,6 % en incluant la variation du prix de part de 1 %. Cette performance s'inscrit légèrement en retrait par rapport à 2024 (8,25 %), tout en restant largement au-dessus de la moyenne du marché.

Mata Capital IM a également communiqué sur les résultats d'Osmo Énergie, qui affiche un taux de distribution de 7 % et une PGA équivalente pour 2025. La société de gestion a fait le choix de ne pas revaloriser le prix de souscription malgré des valeurs d'expertise en hausse, privilégiant (sic) « la stabilité de la SCPI au cours de ses premières années d'existence ».

Rappelons que les performances passées ne présagent pas des performances futures.

Des performances hétérogènes selon les stratégies

Les véhicules affichant les rendements les plus soutenus

L'analyse des performances communiquées et projetées pour 2025 révèle qu'une trentaine de SCPI pourraient dépasser le seuil de 6 % de taux de distribution, tandis qu'une poignée pourrait franchir la barre des 10 %. Ces chiffres, basés sur les bulletins trimestriels publiés au cours de l'année passée, donnent un aperçu des véhicules susceptibles de figurer en tête des classements une fois l'exercice achevé.

Parmi les SCPI récentes, certaines affichent des taux de distribution particulièrement élevés. Il convient toutefois de noter que plusieurs de ces véhicules communiquent sur des performances annualisées, calculées sur quelques mois de distribution seulement. L'ASPIM a pourtant précisé en 2023 qu'il n'était pas autorisé d'annualiser le taux de distribution pour une SCPI créée en cours d'année, une position rappelée par l'AMF en mars 2025. Ces projections doivent donc être interprétées avec prudence, car elles ne reflètent pas nécessairement la performance future sur un exercice complet.

Les SCPI diversifiées continuent de tirer leur épingle du jeu, comme en témoignent les résultats de 2024 où cette catégorie affichait le taux de distribution moyen le plus élevé (5,8 % selon l'ASPIM). Cette stratégie de répartition des investissements sur différentes classes d'actifs démontre sa pertinence dans un contexte économique incertain.

Les stratégies thématiques en position favorable

Les SCPI spécialisées dans la logistique et les locaux d'activité maintiennent des performances solides, portées par la résilience du secteur logistique et l'essor du commerce en ligne. En 2024, cette catégorie affichait un taux de distribution moyen de 5,6 %. De même, certaines SCPI santé, malgré un taux de distribution moyen plus modeste (4,0 % en 2024), bénéficient d'un positionnement défensif qui privilégie la sécurité à long terme.

Les indicateurs à examiner au-delà du taux de distribution

Une lecture multifactorielle nécessaire

Le taux de distribution (TD)1 demeure l'indicateur le plus communiqué et le plus scruté par les investisseurs. Toutefois, son analyse isolée ne suffit pas à évaluer la qualité d'une SCPI. Plusieurs autres éléments méritent une attention particulière.

Le Taux de Rendement Interne (TRI)2 sur 5 ou 10 ans offre une perspective plus complète en intégrant à la fois les revenus distribués et la revalorisation du prix de part. Cet indicateur permet d'appréhender la performance globale d'un véhicule sur la durée, tenant compte des variations de valorisation du patrimoine.

Le taux d'occupation financier (TOF)3 reflète la capacité de la société de gestion à maintenir ses actifs loués. Un TOF élevé témoigne d'une gestion locative de qualité et d'un patrimoine adapté aux besoins du marché. Le report à nouveau (RAN), exprimé en jours de distribution, constitue une réserve de trésorerie qui peut sécuriser les distributions futures en cas de difficultés conjoncturelles.

La situation des parts en attente de retrait fournit également une indication précieuse sur la liquidité effective de la SCPI et son attractivité auprès des investisseurs. Au 30 septembre 2025, 2,38 milliards d'euros de parts étaient en attente de retrait selon l'ASPIM, soit 2,7 % de la capitalisation totale du marché, avec une concentration de 73 % sur les SCPI de bureaux (chiffre ASPIM au 30 juin 2025).

Le phénomène des communications anticipées

Une tendance récurrente du marché

L'observation du calendrier de publication des performances révèle une constante : les sociétés de gestion qui communiquent en premier sont fréquemment celles dont les véhicules affichent des rendements supérieurs à la moyenne du marché. Cette pratique, qui n'a rien d'obligatoire d'un point de vue réglementaire, répond à une logique commerciale dans un secteur où la performance est devenue un argument central.

Corum Asset Management illustre parfaitement cette tendance. Le groupe, qui figure parmi les premiers à publier ses résultats chaque année, gère des SCPI dont les performances dépassent régulièrement les objectifs initiaux, sans que cela ne puisse présager des performances à venir. Cette stratégie de communication permet de capter l'attention des réseaux de distribution et des investisseurs dès le début d'année, dans un contexte où la collecte demeure un enjeu majeur.

Il est toutefois nécessaire de souligner que cette corrélation entre publication anticipée et performances élevées ne constitue pas une règle absolue. D'autres sociétés de gestion, qui communiquent plus tard dans l'année, affichent également des résultats solides. La période de publication ne préjuge donc pas de la qualité intrinsèque d'un véhicule d'investissement.

L'importance d'une analyse approfondie

Pour les investisseurs, cette séquence de publications échelonnées nécessite une approche méthodique. Il convient d'attendre la publication de l'ensemble des performances du marché pour disposer d'une vision complète et comparative. Les chiffres annoncés en janvier ne représentent qu'une partie du paysage et peuvent créer un effet d'aubaine qui ne reflète pas nécessairement la réalité du marché dans son ensemble.

Les risques inhérents à l'investissement en SCPI

Des contraintes à ne pas sous-estimer

L'investissement en SCPI comporte un risque de perte en capital. La valeur des parts évolue en fonction de la valorisation du patrimoine immobilier, qui peut varier à la hausse comme à la baisse selon les cycles économiques et l'évolution des marchés.

La liquidité représente une contrainte majeure de ce type de placement. La revente des parts n'est pas garantie et peut s'avérer plus ou moins rapide selon l'attractivité de la SCPI et les conditions de marché. Certains véhicules connaissent des délais de retrait qui dépassent un an, particulièrement dans le segment des bureaux.

Les revenus distribués ne sont pas garantis et dépendent des loyers effectivement encaissés, du taux d'occupation des actifs et des charges afférentes. Une SCPI peut réduire ses distributions d'une année sur l'autre en fonction de l'évolution de son exploitation. En 2024, 43 % des SCPI en nombre ont réduit leurs dividendes par rapport à 2023, illustrant cette variabilité (source ASPIM).

La durée d'investissement recommandée pour les SCPI se situe entre 8 et 10 ans minimum. Ce placement s'inscrit dans une perspective de long terme et ne convient pas aux investisseurs recherchant une disponibilité immédiate de leur capital.

Enfin, pour les SCPI investissant hors zone euro, un risque de change s'ajoute aux risques immobiliers classiques. Les fluctuations des devises peuvent impacter à la fois les revenus distribués et la valorisation des parts.

Les performances passées ne préjugent pas des performances futures

Une mise en perspective nécessaire

Les chiffres communiqués par les sociétés de gestion pour l'année 2025 s'inscrivent dans un contexte particulier de marché. Le rendement moyen de 4,72 % observé en 2024 représentait certes une hausse par rapport à 2023 (4,52 %), mais cette progression s'expliquait en grande partie par la baisse du prix de part moyen (-4,90 %). Le dividende brut moyen servi par les SCPI avait en réalité légèrement diminué sur la période.

Cette mécanique illustre l'importance de distinguer rendement et revenu. Un taux de distribution en hausse peut masquer une contraction des dividendes versés, phénomène qui a concerné une partie significative du marché en 2024.

Les performances historiques, aussi solides soient-elles, ne constituent pas une garantie pour l'avenir. Les marchés immobiliers connaissent des cycles, et les facteurs qui ont permis à certaines SCPI d'afficher des rendements élevés peuvent évoluer. Les mutations du travail, les évolutions réglementaires en matière environnementale, ou encore les changements démographiques sont autant de paramètres susceptibles d'influencer les performances futures.

Conclusion : une sélection rigoureuse nécessaire dans un marché contrasté

Les premières performances SCPI communiquées ou estimées pour l'année 2025 dessinent un paysage contrasté. Si certains véhicules affichent des taux de distribution soutenus, largement au-dessus de la moyenne historique, d'autres peineront à maintenir leurs niveaux de distribution antérieurs. Cette hétérogénéité reflète les disparités entre stratégies d'investissement, zones géographiques et qualité de gestion.

Le phénomène de communication anticipée par les sociétés de gestion affichant de bonnes performances constitue une constante du marché, qui nécessite de la part des investisseurs une approche méthodique et équilibrée. L'analyse des seuls chiffres publiés en début d'année ne peut suffire à orienter une décision d'investissement.

La sélection d'une SCPI doit s'appuyer sur un examen approfondi de multiples critères : qualité du patrimoine, diversification sectorielle et géographique, indicateurs de gestion, politique de distribution, et adéquation avec le profil de risque de l'investisseur. Les performances passées, aussi remarquables soient-elles, ne préjugent pas des résultats futurs et doivent être replacées dans leur contexte.

Dans un environnement immobilier en transition, où les cycles économiques, les évolutions réglementaires et les transformations des usages redéfinissent les équilibres, la prudence et la diversification demeurent des principes essentiels pour aborder ce type de placement collectif. L'investissement en SCPI s'inscrit dans une perspective de long terme et requiert une compréhension claire des risques associés, notamment en termes de liquidité, de variabilité des revenus et d'évolution du capital investi.

TD ou Taux de Distribution ou Rendement : la division du dividende brut, avant prélèvement libératoire et autre fiscalité payée par le fonds pour le compte de l’associé, versé au titre de l’année n (y compris les acomptes exceptionnels et quote-part de plus-values distribuées).

TRI ou Taux de rendement interne : correspond à la performance annualisée d’un placement sur une période donnée, en tenant compte à la fois du montant investi, des revenus perçus et de l’évolution du prix de part sur la période de référence.

PGA (Performance Globale Annuelle) : correspond à la somme du taux de distribution de l’année N et la variation du prix public de souscription, entre le 1er janvier de l’année N et le 1er janvier de l’année N+1.

Cet article ne constitue pas une recommandation personnalisée.

Acheter des parts de SCPI est un investissement immobilier. Comme tout placement immobilier, il s’agit d’un investissement long terme dont la liquidité est limitée. Nous vous recommandons une durée de placement de 10 ans. Il existe un risque de perte en capital. De plus, les revenus ne sont pas garantis et dépendront de l’évolution du marché immobilier [et du cours des devises]. Comme pour tout placement, les performances passées ne préjugent pas des performances futures.

L’actualité des SCPI & de l’épargne immobilière