Présentation

Un double avantage

ÉCONOMIE D'IMPÔTS :

Tous les versements sont déductibles de votre revenu global.

IMMOBILIER :

- Une sélection de 22 SCPI, 11 OPCI et 11 SCI ;

- + 800 fonds ;

- Deux types de gestion pilotées.

ET PLUS ENCORE...

- Ouverture du contrat à partir de 500 euros ;

- Une sortie en rente ou en capital ;

- Réversion au profit du bénéficiaire de votre choix ;

- Consultation et gestion dans un espace sécurisé en ligne ;

- Un assureur de référence : SPIRICA, compagnie d'assurance filiale à 100% du Crédit Agricole Assurances.

Des frais réduits au minimum

- 0% de frais d'entrée ;

- 0% de frais sur versements ;

- 0% de frais d'arbitrage en ligne ;

- 1% de frais de gestion sur l’ensemble des unités de compte.

Bon à savoir : En transférant un contrat Madelin, PERP ou Article 83 vers votre PER, vous avez désormais la possibilité de sortir en capital et non pas uniquement en rente. Votre conseiller vous aidera à faire les meilleurs choix pour optimiser votre dispositif de préparation à la retraite.

👉🏻 Le Fonds Euro Nouvelle Génération

Une part de placements diversifiés supérieure aux fonds euros traditionnels pour une espérance de rendement supérieure :

- Une garantie du capital annuelle brute des frais de gestion de 2,00 %, soit 98 % ;

- Un mécanisme cliquet permettant la préservation des intérêts acquis chaque année ;

- Une accessibilité à la souscription et en cours de vie du contrat (arbitrages et versements libres) ;

- Un fonds accessible à partir de 25 % d’UC.

Croissance allocation long terme

- Un support innovant ;

- Une garantie du capital à hauteur de 80 % à une échéance de 8 ans ;

- Frais de gestion du support de 1 % ;

- Le support vise un objectif de rendement entre 3 % et 5 % annuels nets de frais ;

- Une allocation d’actifs diversifiée et opportuniste pour tirer parti des thématiques d’investissement porteuses sur le long terme: économie réelle, immobilier, actions, etc.

| Année | Performances du support* |

| 2021 | 1,35% |

| 2020 | 1,65% |

| 2019 | 1,65% |

| 2018 | 2,20% |

| 2017 | 2,30% |

* Performances nettes frais de gestion, hors prélèvements sociaux et fiscaux. Les prélèvements sociaux ne sont pas dus pendant la phase de constitution de l’épargne. Les performances passées ne préjugent pas des performances futures.

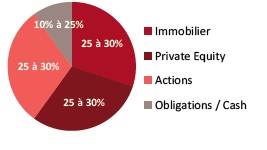

Allocation cible du support Croissance Allocation Long Terme

À noter : Il existe un risque de perte en capital en cas de sortie du support avant l’échéance, limité à 20% en cas de sortie à l’échéance.

Liste des SCPI présentes dans le PER

| Frais d'investissement | Prix d'achat (valeur de retrait + frais) | Loyer (dividende 2023) | Prix de souscription hors contrat | |

| ACCES VALEUR PIERRE | 7,43 % | 826,39 euros | 29,44 euros | 840,00 euros |

| ACTIVIMMO | 9,10 % | 599,93 euros | 33,68 euros | 610,00 euros |

| ALTIXIA CADENCE XII | 7,50 % | 196,76 euros | 11,19 euros | 200,00 euros |

| ATREAM HOTELS | 8,50 % | 983,61 euros | 52,99 euros | 1 000,00 euros |

| EDISSIMMO | 6,49 % | 187,93 euros | 8,94 euros | 191,00 euros |

| EFIMMO 1 | 8,50 % | 208,52 euros | 11,02 euros | 212,00 euros |

| EPARGNE FONCIERE | 6,00 % | 821,68 euros | 37,01 euros | 835,00 euros |

| EPARGNE PIERRE | 8,50 % | 204,59 euros | 10,98 euros | 208,00 euros |

| IMMORENTE | 8,50 % | 334,43 euros | 17,00 euros | 340,00 euros |

| LAFFITTE PIERRE | 8,42 % | 365,90 euros | 16,28 euros | 372,00 euros |

| LF EUROPIMMO | 6,50 % | 929,84 euros | 43,85 euros | 945,00 euros |

| LF GRAND PARIS PATRIMOINE | 6,50 % | 305,03 euros | 14,05 euros | 310,00 euros |

| PATRIMMO COMMERCE | 7,50 % | 173,15 euros | 6,85 euros | 176,00 euros |

| PATRIMMO CROISSANCE IMPACT | 8,47 % | 706,99 euros | 0,00 euros | 733,35 euros |

| PF GRAND PARIS | 8,00 % | 450,53 euros | 23,60 euros | 458,00 euros |

| PFO | 8,00 % | 865,65 euros | 55,06 euros | 880,00 euros |

| PFO2 | 7,00 % | 161,35 euros | 8,03 euros | 164,00 euros |

| PIERVAL SANTE | 9,01 % | 200,64 euros | 10,40 euros | 204,00 euros |

| PRIMOPIERRE | 9,12 % | 169,61 euros | 8,56 euros | 168,00 euros |

| PRIMOVIE | 7,50 % | 183,50 euros | 8,55 euros | 185,00 euros |

| RIVOLI AVENIR PATRIMOINE | 6,49 % | 245,98 euros | 10,88 euros | 250,00 euros |

| SELECTINVEST 1 | 4,75 % | 629,92 euros | 26,40 euros | 640,00 euros |

Données fournies à titre indicatif. Se conformer aux documents de souscription pour connaître les modalités retenues pour l'ouverture du contrat.

Supports SCPI

| Nombre de SCPI disponibles | 22 SCPI |

| Liquidité | Garantie par Spirica (filiale Crédit Agricole Assurances) |

| Limite de souscription | 1 000 000 € en SCPI par contrat |

| Montant minimum d'investissement par SCPI et SCI | 75€ |

| Entrée en jouissance des parts de SCPI | 1er jour du mois suivant l'investissement |

| Support de réinvestissement des loyers des SCPI | En parts de SCPI si elle est disponible, sur le Fonds € à défaut |

| Prix de souscription | Valeur de retrait + 6,5 à 9,46%* |

| Prix de cession | Valeur de retrait |

| Versement des loyers | 100% des loyers |

| Pénalité de rachat (SCPI) | 3% du montant désinvesti sur les 3 premières années suivant l'investissement, 0% ensuite |

* frais d'entrée prélevés lors de l'investissement sur le support.

Supports financiers

| Axiom AI | Fidelity Worlwide Investments | Montpensier Finance |

| Carmignac Gestion | Financière de l’Echiquier | Rothschild & Cie Gestion |

| Comgest | La Financière Tiepolo | Rouvier Associés |

| Convictions AM | H2O AM | Schelcher Prince Gestion |

| CPR Amundi | JP Morgan AM | Sycomore AM |

| DNCA Finance | M&G Investments | Tikehau IM |

| Dorval Finance | Mandarine Gestion | Tocqueville Finance |

⚙️ Fiche technique

Un dispositif universel

Dans le cadre de la loi Pacte, le PER a vocation à devenir le dispositif universel de préparation de la retraite, quel que soit votre statut professionnel.

Ainsi, vous pouvez simplifier la préparation de votre avenir en logeant au sein d’un seul et même dispositif vos contrats d’épargne retraite individuels, collectifs ou obligatoires existants (PERP, Madelin, PERCO, Article 83, autre PER, etc).

Une plus grande souplesse en cas de besoin

L’épargne constituée au sein de votre PER est maintenue jusqu’à votre départ à la retraite, sauf accident de la vie :

- décès du conjoint ou du partenaire de PACS ;

- invalidité de 2ème ou 3ème catégorie pour vous-même, vos enfants, votre conjoint ou partenaire de PACS ;

- surendettement ;

- expiration des droits à l’assurance chômage ;

- cessation d’activité non salariée suite à une liquidation judiciaire.

Souplesse supplémentaire : La loi Pacte prévoit également que vous puissiez débloquer votre épargne pour l’achat de votre résidence principale.

Un dispositif fiscal qui s'adapte

Chaque année, vous pouvez déduire de vos revenus imposables le montant de vos versements volontaires sur votre contrat Version Absolue Retraite, dans la limite d’un plafond identique à celui des dispositifs retraite actuels : Loi Madelin ou PERP.

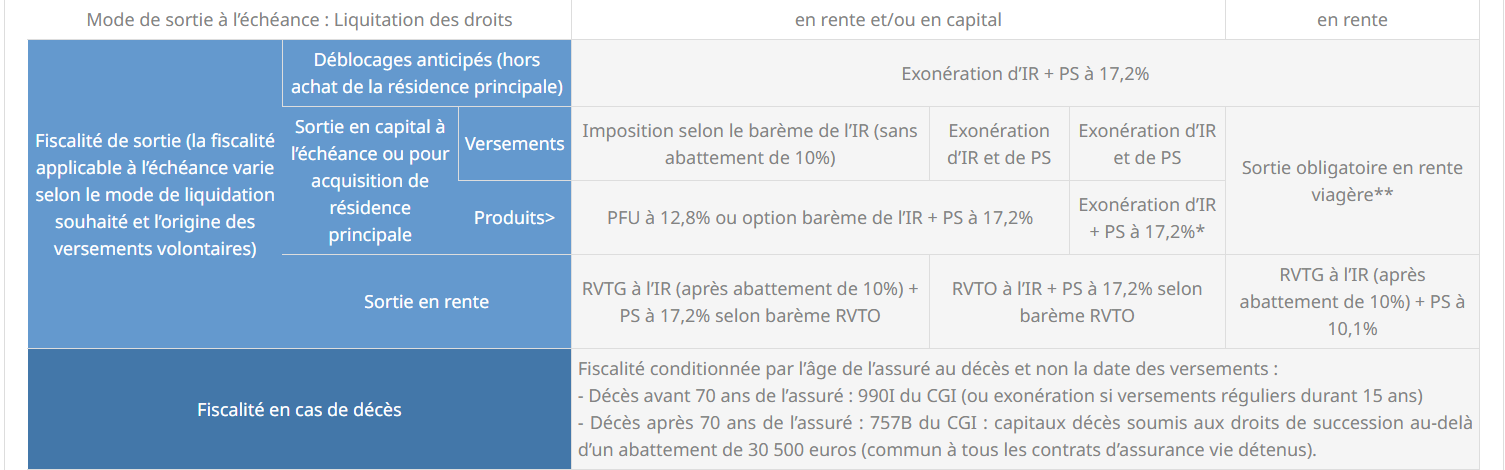

Des modalités de sortie plus flexibles

Autre souplesse importante introduite par la loi Pacte : vous pourrez récupérer l’épargne constituée sur votre contrat Version Absolue Retraite sous forme de capital ou de rente, ou bien choisir de mixer ces deux modes de sortie.

À votre départ à la retraite, vous pouvez choisir :

1 – Percevoir une rente (5 options possibles)

| RENTE VIAGÈRE SIMPLE | Vous percevez une rente à vie |

| RENTE VIAGÈRE RÉVERSIBLE de 50 à 150 % | Si vous décédez en premier, votre conjoint(e) survivant percevra à vie jusqu’à 150 % de votre rente |

| RENTE VIAGÈRE AVEC ANNUITÉS GARANTIES * | En cas de décès prématuré, votre bénéficiaire désigné continue de percevoir la rente pendant une période garantie |

| RENTE VIAGÈRE RÉVERSIBLE de 50 à 150 % AVEC ANNUITÉS GARANTIES * | Vous choisissez deux rangs de bénéficiaires. Si vous et votre bénéficiaire de 1er rang (désigné pour la réversion) veniez à décéder prématurément, les annuités garanties éventuellement restantes seraient versées au bénéficiaire de 2nd rang |

| RENTE VIAGÈRE PAR PALIERS | Vous programmez d’augmenter ou de diminuer le montant de votre rente sur des durées définies à l’avance |

2 – Percevoir un capital ** (3 options possibles)

| CAPITAL UNIQUE | Vous disposez d’un capital à votre main |

| CAPITAL FRACTIONNÉ | Vous décidez librement de récupérer votre capital selon vos projets ou l’évolution de votre taux marginal d’imposition |

| CAPITAL FRACTIONNÉ PROGRAMMÉ | Vous choisissez la fréquence et le montant jusqu’à épuisement du capital |

3 – Une combinaison des deux est possible

* Le nombre d’annuités garanties est limité par le nombre d’années d’espérance de vie de l’adhérent, à la date d’effet de la rente, diminué de 5 ans.

** Les sommes provenant de transferts de plans à cotisations obligatoires (Art. 83) sortent obligatoirement en rente.

Versements

Initiaux

500 euros répartis entre un ou plusieurs supports avec un minimum de 150 euros par support.

Libres

Minimum de 500 euros répartis entre un ou plusieurs supports (minimum de 150 euros par support) et réalisables directement en ligne.

Programmés

150 euros par mois ou 150 euros par trimestre répartis entre un ou plusieurs supports avec un minimum de 50 euros par support.

Modes de gestion

- Libre ;

- Trois profils de gestion pilotée à Horizon Spirica ;

- Trois profils de gestion pilotée Active Asset Allocation ;

- Ou un mix de ces diverses solutions.

Supports financiers

- 1 fonds en euros, proposé et géré par SPIRICA ;

- Le support Croissance Allocation Long Terme ;

- 800 Supports en UC ;

- 110 titres vifs ;

- 22 SCPI ;

- 11 OPCI :

- 11 SCI.

Options

- Investissement progressif ;

- Sécurisation des plus-values ;

- Limitation des moins-values relatives.

Arbitrage

- Libres à tout moment, par papier ou réalisables directement en ligne ;

- Enregistrés le jour de leur réception, effectifs dès le lendemain ;

- Montant minimum des sommes transférées : 150 euros ;

- Solde par support après arbitrage : 50 euros minimum.

Frais

- Frais d’entrée : 0 % sur chaque versement ;

- Frais sur versements libres programmés : 0 % sur chaque versement ;

- Frais de gestion : 2,30 % par an pour le fonds en euro et 1,00% par an pour les UC ;

- Frais d’arbitrage en ligne : gratuit ;

- Frais d’arbitrage papier : 0,80 % (minimum de 50 euros et maximum de 300 euros) des sommes arbitrées ;

- Frais d’investissement progressif : gratuit, possible dès que la valeur atteinte du contrat est de 10 000 euros, le réinvestissement sur chaque support doit être au minimum de 150 euros ;

- Frais de sécurisation des plus-values : gratuit, possible dès que la valeur atteinte du contrat est de 10 000 euros ;

- Frais de réallocation automatique : gratuit, le réinvestissement sur chaque support doit être au minimum de 150 euros ;

- Frais de rachats partiels ponctuels, programmés ou de rachat total : gratuit.

Assureur

SPIRICA :

S.A. au capital social de 231 044 641 euros. Entreprise régie par le Code des Assurances, n° 487 739 963 RCS Paris, 16-18 boulevard de Vaugirard 75015 Paris.

Adresse bureaux et livraisons coursier :

31 rue Falguière, 75015 Paris.

Adresse postale :

50-56, rue de la Procession, 75724 Paris Cedex 15

Actionnariat :

Spirica est filiale à 100% de Crédit Agricole Assurances.

SPIRICA est une société d’assurance agréée et immatriculée auprès de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) sous le numéro 1021306, autorité de contrôle située 4 Place de Budapest, CS 92459 – 75436 Paris Cedex 09.

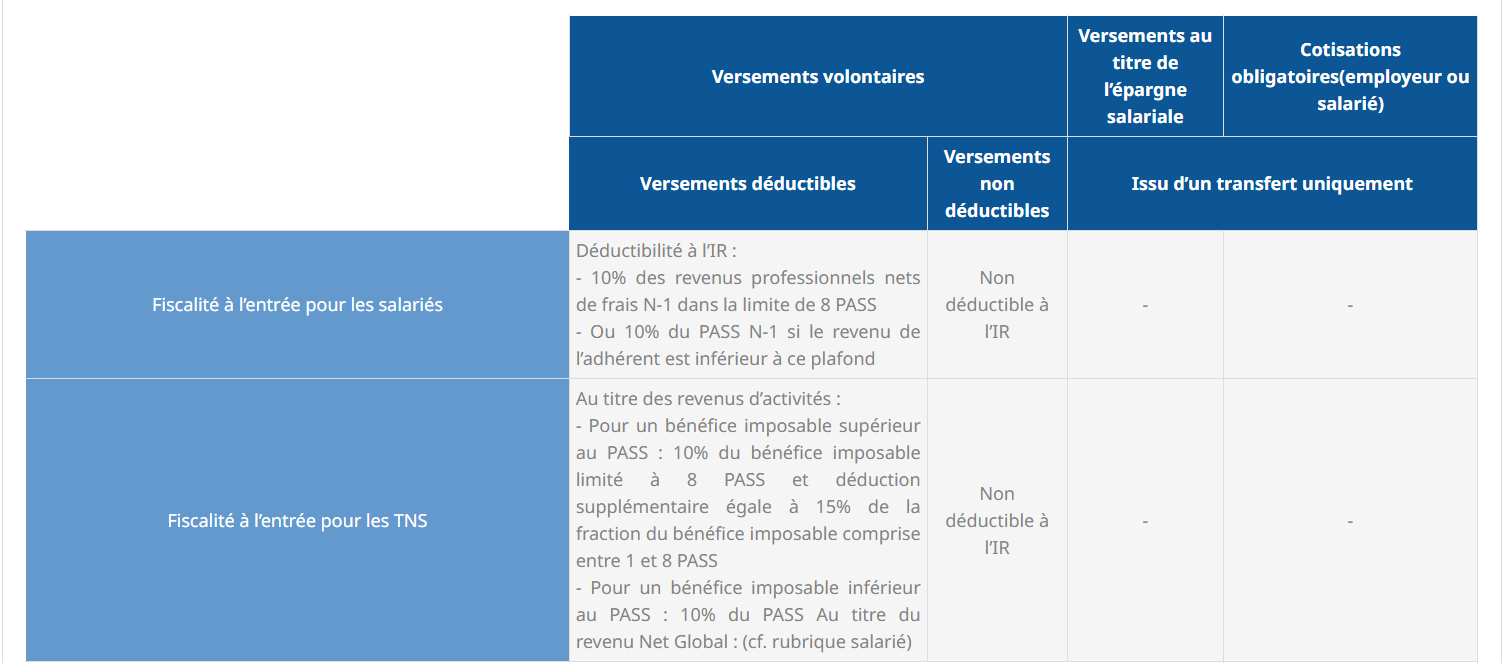

Fiscalité du Plan Épargne Retraite

Les versements volontaires effectués sur le PER peuvent bénéficier d’une déductibilité à l’entrée à l’impôt sur le revenu selon la fiscalité en vigueur. Toutefois, lors de chaque versement, vous pouvez demander à ce que le versement ne soit pas considéré comme déductible. Dans ce cas, les modalités d’imposition des prestations issues de versements volontaires seront différentes.

Lexique :

- IR : Impôt sur le revenu

- PASS : Plafond Annuel Sécurité Sociale

- PFU : Prélèvement Forfaitaire Unique

- PS : Prélèvement Sociaux à 17,2%

- RVTG: Rente Viagère à Titre Gratuit

- RVTO : Rente Viagère à Titre Onéreux

* Pour les versements effectués dans la limite des plafonds légaux. Au delà du plafond, fiscalité applicable sur les produits : PFU à 12,8% ou option barème de l’IR + PS à 17,2%

** Si le montant des arrérages mensuels est inférieur à 80 €, l’Assureur pourra, avec l’accord du Bénéficiaire, substituer à la rente un paiement unique.

✔️ Bon à savoir

- Le plafond dont chaque membre du foyer fiscal dispose à titre individuel est géré globalement, ce qui permettra le cas échéant, au conjoint ou au partenaire de PACS de bénéficier du plafond de déduction non utilisé par son conjoint ou partenaires de PACS pour la déduction de ses propres cotisations.

- Si l’intégralité du plafond de déduction n’est pas utilisée au titre d’une année, le solde disponible peut être reporté et ajouté aux plafonds de déduction du PER des 3 années suivantes.

- Impôt sur la Fortune Immobilière (IFI) : Les contrats d’assurance vie non rachetables ne sont pas assujettis à l’IFI. Ainsi, pendant la phase de constitution et en l’absence d’un événement permettant un déblocage anticipé de l’épargne-retraite, l’adhésion au contrat Version Absolue Retraite est non rachetable et donc non assujettie à l’IFI. Dès que l’adhésion devient rachetable, du fait de la réalisation d’un événement permettant un déblocage anticipé ou lors de l’entrée en phase de liquidation de l’épargne-retraite, l’adhésion est assujettie à l’IFI à hauteur de la fraction de la valeur représentative des unités de compte constituées des actifs immobiliers.

À noter : Les versements réalisés par transfert entrant n’ouvrent pas droit à une nouvelle déduction, quelle que soit leur origine, sauf en cas de transfert issu du rachat

Cas exceptionnels de déblocage anticipé de l'épargne

- Invalidité de l’adhérent, de ses enfants, de son conjoint ou partenaire de PACS correspondant au classement de celui-ci en 2ème et 3ème catégories prévues à l’article L.341-4 du Code de la Sécurité Sociale.

- Cessation d'activité non salariée de l’adhérent à la suite d’un jugement de liquidation judiciaire en application du titre IV du livre VI du Code de Commerce ou toute situation justifiant ce rachat selon le Président du Tribunal de Commerce auprès duquel est instituée une procédure de conciliation telle que visée par l’article L.611-4 du Code de Commerce, qui en effectue la demande avec l’accord de l’adhérent.

- Expiration des droits à l'assurance chômage de l’adhérent ou le fait pour l’adhérent qui a exercé des fonds d’administrateur, de membre du directoire ou de membre du conseil de surveillance et n’a pas liquidé sa pension dans un régime obligatoire d’assurance vieillesse de ne pas être titulaire d’un contrat de travail ou d’un mandat social depuis deux ans au moins à compter du non-renouvellement de son mandat social ou de sa révocation,

- Décès du conjoint ou du partenaire lié par un Pacte Civil de Solidarité (PACS).

- Situation de surendettement de l’adhérent au sens de l’article L711-1 du Code de la consommation.

- Affection des sommes épargnées à l’acquisition de la résidence principale, à l’exception des sommes provenant du compartiment « Versements Obligatoires » qui sont nécessairement liquidées sous forme de rente.

Pourquoi choisir Primaliance ? 🤔

ACCOMPAGNEMENT

Depuis 2010, + 6 300 clients et + 620 M€ collectés

MAÎTRISE

Aucun surcoût supplémentaire si vous êtes accompagné(e) par Primaliance

Un projet ? Une question ? 🤔

Avec Primaliance, un conseiller dédié vous accompagne sans engagement pour vous orienter dans votre choix parmi plus de 100 SCPI et vous guider dans la réalisation de votre investissement.

Vous bénéficierez d’un suivi personnalisé dans le temps avec l’accès à un compte en ligne.

Prenez rendez-vous !

Si vous souhaitez investir dans des parts de SCPI au comptant ou à crédit : vous êtes au bon endroit !

Accéder aux SCPI avec Primaliance

Primaliance vous donne la possibilité de souscrire des parts de SCPI en bénéficiant d'une allocation personnalisée conçue parmi une liste de plus de 100 SCPI.

Pour un même investissement, ce principe vous permet de souscrire plusieurs SCPI rigoureusement sélectionnées et de bénéficier des complémentarités qui existent entre elles. Cette offre concerne plus particulièrement les SCPI de rendement par opposition aux SCPI fiscales.

Notre sélection de SCPI :

La sélection de Primaliance provient d'une méthodologie inédite en deux étapes :

- Une analyse quantitative qui permet de caractériser le comportement des SCPI et de leurs gérants en termes de distribution et de risque. Cette analyse met en avant les styles de gestion et les réactions des SCPI dans différents cycles immobiliers.

- Une analyse qualitative qui passe au crible l'ensemble des caractéristiques de la SCPI : la qualité du patrimoine, la politique d'investissements et d'arbitrage, l'évolution locative, la rentabilité, les réserves, la politique de travaux, l'organisation et les spécialités de la société de gestion, etc. Cette sélection est actualisée pour prendre en compte les évolutions de la vie de chaque SCPI. Au sein de cette sélection, les conseillers de Primaliance vont vous proposer une allocation de SCPI personnalisée. Chaque allocation est adaptée à votre projet et dépend de paramètres tels que vos objectifs patrimoniaux et fiscaux, la complémentarité avec un éventuel portefeuille de SCPI existant, vos préférences sectorielles ou géographiques, le type de performance recherchée (revenu, plus value). Enfin, pour une meilleure sécurisation de votre placement, votre conseiller Primaliance suit, avec vous, l'évolution de votre portefeuille année après année.

Nos clients sont ceux qui en parlent le mieux ! 🤗

🗞️ Découvrez nos dernières actualités !