L’interview du gérant : La SCPI Aestiam Placement Pierre

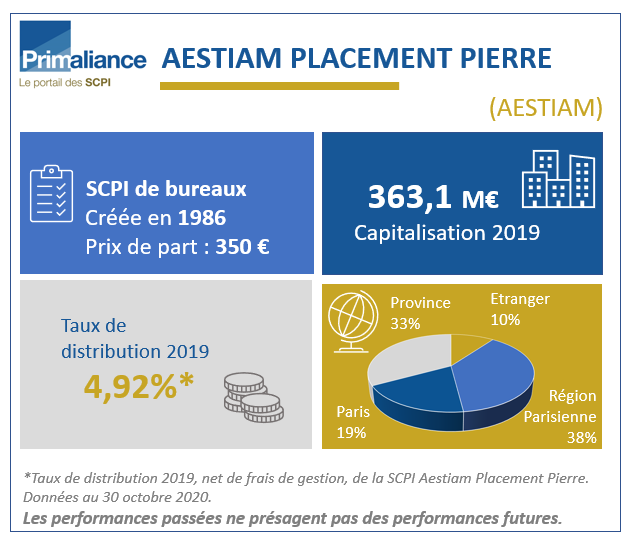

Alexandre CLAUDET, Président directeur général d’AESTIAM, présente la SCPI Aestiam Placement Pierre, nouveau nom de la SCPI Placement Pierre. Cette SCPI de bureaux historique a offert un taux de distribution sur valeur de marché de 4,92% en 2019. Qu'en sera-t-il en 2020 avec la crise sanitaire du Covid-19 ?

Pouvez-vous nous décrire en quelques mots la stratégie de la SCPI Aestiam Placement Pierre ?

[Alexandre CLAUDET] La SCPI Aestiam Placement Pierre, il est bon de le rappeler, est avant tout le nouveau nom de la SCPI Placement Pierre. Ce changement d’appellation est lié au rachat de Foncia Pierre Gestion dans les derniers jours de 2019 par BlackFin Capital Partners, fonds de développement franco-français, Foncia ayant souhaité se concentrer sur ses activités cœur de métier.

Aestiam Placement Pierre, une SCPI de bureaux qui a aujourd’hui plus de 30 ans d’existence, est une SCPI patrimoniale :

- une capitalisation raisonnée : 367 M€,

- une diversification importante et une mutualisation des risques à l’identique des paquebots du marché avec 158 biens immobiliers et plus de 300 baux gérés,

- une collecte maitrisée au fil des années,

- un rendement pérenne dans le temps 4,92 % en 2019,

- un TRI de 7,74 % sur 10 ans (11,68 % sur 20 ans).

Autant d’arguments justifiant le qualificatif de patrimonial.

Nos ambitions pour les années à venir sont importantes mais, dans tous les cas, nous ne dérogerons jamais à notre philosophie d’investissement actuelle. Notre stratégie est d’orienter nos investissements vers des biens compris entre 5 et 20 M€. De plus, ces acquisitions se feront toujours sans un recours exagéré à l’effet de levier, celui-ci étant aujourd’hui inférieur à 10% de la capitalisation de la SCPI.

Au niveau géographique nous nous renforcerons prioritairement sur les grandes villes françaises et restons à l’affut d’opportunités sur le marché européen.

A titre d’exemple, quelles ont été les dernières acquisitions ?

Actuellement et depuis l’arrivée de Frédérique FAUCONNIER en qualité de Directrice des Investissements et de Pierre BALLU en qualité de Directeur du Fund Management, qui sont venus renforcer le pôle immobilier, nous étudions et analysons sous un nouvel angle chacun des biens et chacun des baux de la SCPI dans une logique de dynamisation et d’optimisation des actifs gérés. Notre objectif est de pérenniser le rendement dans les années qui viennent et particulièrement cette année.

La dernière acquisition dont nous sommes le plus fiers est SHAMROCK à NOISY LE GRAND avec des locataires institutionnels (entreprises publiques) engagées sur des baux longs.

Quel est l’impact aujourd’hui de la crise du COVID19 sur la SCPI Aestiam Placement Pierre ?

Pour la SCPI Aestiam Placement Pierre, l’impact reste mesuré grâce à la politique d’investissement qui a prévalu au fil de temps de son développement.

Je rends mérite à Patrick VERMOT qui dirige l’asset management et à ses équipes pour leur travail quotidien. Chaque jour, ils se battent à la fois pour accompagner nos locataires et veiller à leur maintien dans nos locaux, mais sans jamais oublier que les loyers encaissés sont les dividendes distribués. Dividendes qui par nature sont réinjectés dans l’économie via la consommation…

A ce jour, le taux d’encaissement des loyers est positif, nous avons recouvré l’intégralité des loyers sur le premier trimestre 2020, le second trimestre a été légèrement impacté (92%) et sur le troisième trimestre le taux d’encaissement s’élève à 87%. Le solde restant dû compte tenu d’éventuel décalage de trésorerie est en cours de recouvrement.

Selon vous, quel est le risque dû au développement du télétravail sur le secteur ?

Le risque est probant dans les très grands groupes, mais peu présent au sein de nos locataires, selon nos premiers retours.

Dans tous les cas, il est important de préciser que télétravail ne rime pas forcément avec flex-office. Ce dernier peut occasionner des réductions de surfaces puisque le nombre d’espaces de travail est inférieur au nombre de collaborateurs. Pour autant sa contrepartie est d’imposer des espaces vastes et conviviaux où les collaborateurs peuvent se retrouver et échanger. La socialisation au bureau est apparue comme fondamentale post confinement et a motivé les collaborateurs à demander un retour sur leur lieu de travail. Je note qu’IBM un précurseur en la matière est revenu en arrière.

De plus, si le télétravail peut, un à deux jours par semaine être utile et productif pour les entreprises et les collaborateurs, il s’avère contreproductif au-delà et notamment pour les jeunes parents qui peuvent se trouver confronter à la présence de leurs jeunes enfants, mais aussi pour celles et ceux qui doivent faire face à l’inadaptation de leur logement pour télétravailler.

Je crois très sincèrement que le télétravail a permis de maintenir l’économie française à flot durant le confinement mais ne sera jamais la norme. S’il s’affirme comme un axe important dans la réflexion des entreprises et le souhait affiché des collaborateurs, il ne se traduira pas par une réduction drastique des surfaces louées. Le bureau doit donc s’adapter aux nouveaux modes de travail mais reste incontournable pour toute entreprise qui souhaite former ses salariés, donner une identité d’entreprise, créer des synergies, …

Quelle est votre objectif de performance pour 2020 ?

Pour 2020, notre atterrissage prévu devrait nous permettre de maintenir le niveau de dividende de 2019 à savoir 4,63 %. Sachant qu’en 2019, nous avions aussi distribué un dividende exceptionnel de 0,29 % lié à des plus-values dégagées au cours de l’année, soit un total de 4,92 %.

La question qui se pose aujourd’hui ayant encore de la plus-value à distribuer est : doit-on la verser à nos associés pour doper notre performance en 2020 ou la réinvestir au regard des opportunités qui s’offrent à nous et de notre volonté de doper nos rendements dans le temps ? Telle est la question... Actuellement, ma préférence va vers le deuxième choix.

Quelle évolution attendre du prix des parts ?

Enfin, concernant le prix des parts et compte tenu que notre valeur de reconstitution reste supérieure au prix de souscription, nous sommes confiants sur les valeurs d’expertise, aussi le prix de la part d’Aestiam Placement Pierre ne devrait pas être revu fin 2020.

Et enfin, pouvez-vous nous donner 3 raisons d’investir dans la SCPI Aestiam Placement Pierre ?

- Une société de gestion où ses clients sont au cœur de ses préoccupations et où l’équipe de gestion est au plus proche de ses locataires.

- Une gestion patrimoniale et donc bon père de famille où les risques sont pilotés grâce à un patrimoine bien positionné pour affronter cette étape (57% Paris/IDF et 74% de Bureaux, avec un taux d’occupation à 91 % à mi-année)

- Une pérennité des rendements affichés depuis 30 ans avec un TRI élevé à 10 ans, sans utilisation du levier de la dette et tout en constituant des réserves importantes (136 jours de RAN à fin 2019).

L’actualité des SCPI & de l’épargne immobilière