Qu'est-ce qu'une SCPI de Déficit Foncier ?

Le principe du dispositif Déficit Foncier

Le régime du déficit foncier relève de la fiscalité de droit commun. Son mécanisme repose sur la déduction de charges du revenu foncier et, dans une certaine mesure, sur le revenu global du souscripteur.

Les charges correspondent à des dépenses de travaux de rénovation.

L’avantage est d’autant plus important que la tranche d’imposition est élevée. Les charges sont également déductibles des prélèvements sociaux.

L’avantage fiscal du Déficit Foncier

Le mécanisme du déficit foncier est un dispositif qui permet d’imputer les dépenses de travaux éligibles sur :

- Les revenus fonciers existants prioritairement, sans plafonnement de dépense, et ce pendant une durée limitée à 10 ans ;

- Le revenu global du foyer dans la limite de 10.700 euros par an.

Le dispositif permet également de déduire les intérêts d’emprunt ayant servi à l’acquisition de parts de la SCPI.

En moyenne, les SCPI de Déficit Foncier ont comme objectif de réaliser une quote part de travaux représentant entre 40 et 60% du montant de la souscription. Selon le cas, les dépenses de travaux peuvent être étalées sur 1 à 3 années.

Quelles sont les SCPI de Déficit foncier ouvertes à la souscription ?

| SCPI | Société de gestion | Année de création | Objectif de réduction d'impôts |

| URBAN PIERRE 6 | URBAN PREMIUM | 2021 | 0,00% |

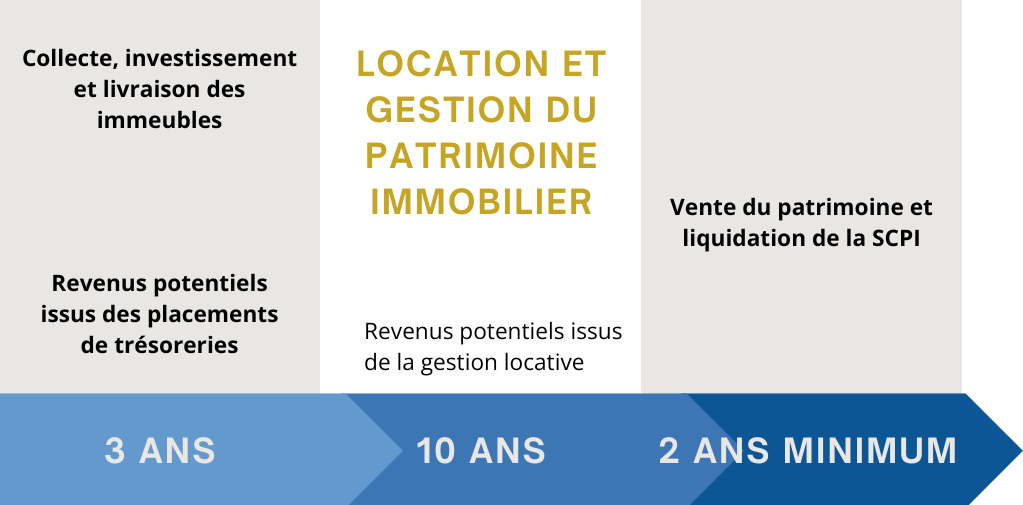

Le calendrier d’une SCPI de Déficit foncier

Exemple : Économie d’impôts réalisée sur la fiscalité d’un investisseur disposant de revenus fonciers et imposé à un taux marginal d’imposition de 41% avec des prélèvements sociaux de 15,5 %.

| % des dépenses de travaux éligibles | 40% | 50% | 60% |

| Montant de la souscription | 100 000 euros | 100 000 euros | 100 000 euros |

| Déficit déductible | 40 000 euros | 50 000 euros | 60 000 euros |

| Réduction d'Impôts | 22 600 euros | 28 250 euros | 33 900 euros |

| % de réduction / montant souscrit | 22,6% | 28,3% | 33,9% |

Les conditions à remplir pour bénéficier de la déduction en Déficit Foncier

Les conditions liées à la SCPI

La SCPI s’engage à louer les biens pendant une durée de 3 ans suivant la livraison des immeubles.

Les conditions liées à l’investisseur

- En contrepartie de cette déduction fiscale, l’investisseur s’engage à conserver ses parts de SCPI pendant une durée de 3 ans à compter de la dernière année de déduction des déficits fonciers sur le revenu global.

- L’avantage fiscal de la SCPI de Déficit Foncier n’est pas soumis au plafonnement des niches fiscales.

Les facteurs de risque

- La SCPI ne garantit pas la vente des parts.

- L’avantage fiscal ne peut être transmis à un tiers, si bien que les possibilités de vente des parts seront réduites, sauf à des prix très décotés.

- La SCPI aura une liquidité et un marché secondaire quasi inexistants durant toute sa durée de vie.

- Il existe un risque de perte de l’avantage fiscal en cas de revente sur le marché secondaire avant le 31 décembre de la neuvième année suivant celle de la location du dernier actif restant à louer.

- L’investissement comporte un risque de perte en capital.

- Le revenu distribué dépend des conditions pratiquées sur le marché immobilier résidentiel. Il n’est pas garanti.

Acheter des parts de SCPI est un investissement immobilier. Comme tout placement immobilier, il s’agit d’un investissement long terme dont la liquidité est limitée. Nous vous recommandons une durée de placement de 10 ans. Il existe un risque de perte en capital. De plus, les revenus ne sont pas garantis et dépendront de l’évolution du marché immobilier [et du cours des devises]. Comme pour tout placement, les performances passées ne préjugent pas des performances futures.

Besoin d'informations sur les SCPI Déficit Foncier ?

Chez Primaliance, un conseiller dédié à votre investissement vous accompagne tout au long de la souscription.

🗞️ Découvrez nos dernières actualités !