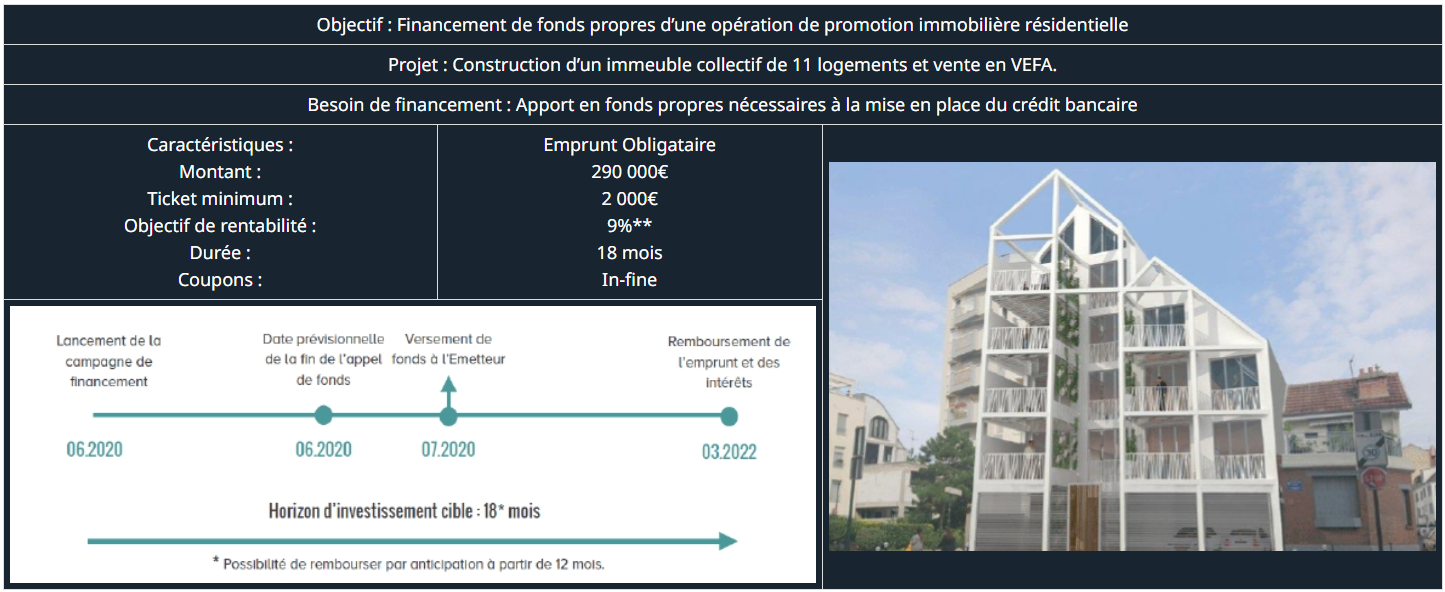

👉🏻 Exemple d'opération de crowdfunding immobilier

Qu'est-ce que le Crowdfunding Immobilier ?

Le principe

Le crowdfunding, littéralement « financement par la foule », est un mode de financement alternatif offert aux entreprises depuis une dizaine d’année. Afin d’accélérer leur développement ou de ne pas mobiliser leurs fonds propres, les entreprises vont faire appel aux particuliers en vue d’obtenir des fonds.

Le crowdfunding immobilier concerne des entreprises opérant dans le secteur immobilier (constructeur, promoteur ou marchand de biens) souhaitant financer de nouvelles opérations tout en limitant leurs apports en fonds propres.

Ainsi, les investisseurs particuliers prêtent des fonds à ces entreprises sur des durées courtes (entre 6 et 30 mois) en contrepartie d’un remboursement de leur capital et du paiement d’intérêts à date définie (trimestriel, semestriel, annuel ou in fine).

Les avantages

- Des rendements attractifs sur une courte durée ;

- Permet d’échapper à la fiscalité immobilière (PFU et IFI) ;

- Un investissement concret qui finance l’économie réelle ;

- Outil de diversification décorrélés des marchés ;

- Un ticket d’entrée faible.

Les risques associés

- Risque de perte en capital total ou partiel ;

- Risque de défaut ;

- Risque de liquidité : les fonds sont bloqués pendant l’opération ;

- Risque du promoteur : solvabilité de l’opérateur ;

- Risque de construction : défaut d’un sous-traitant, météo, recours de tiers, crise sanitaire, etc. ;

- Risque de commercialisation.

La fiscalité

Les obligations génèrent des coupons (intérêts) qui seront par défaut fiscalisés au prélèvement Forfaitaire Unique (PFU) de 30%. Celui-ci comprend une part d’impôts sur le revenu (12,8%) et des prélèvements sociaux (17,2%). Cependant, vous pouvez opter pour la réintégration de ces montants dans vos revenus globaux afin de les soumettre au barème progressif si votre Tranche Marginale d’Imposition s’avère plus intéressante.

Instruments de dettes, les obligations ne rentrent pas dans le calcul de l’IFI

Le cadre juridique

Le crowdfunding immobilier ne peut s’opérer qu’au travers d’une plateforme spécialisée qui met en relation porteurs de projet et investisseurs.

D'un point de vue réglementaire, le crowdfunding est très encadré et ces plateformes doivent relever du statut CIP (Conseiller en Investissements Participatifs) soumis au contrôle de l’AMF ou du Statut PSI (Prestataire en Service d'Investissement) soumis au contrôle l’AMF et de l’ACPR.

Depuis le 30 octobre 2019, les conseillers en investissement participatif peuvent proposer des projets allant jusqu’à 8 millions d’euros, contre 2,5 millions d’euros précédemment.

Bon à savoir : Ce cadre juridique contraignant fait partie de l’arsenal destiné à sécuriser le placement. Dans le cas d’une émission d’emprunt obligataire, les investisseurs particuliers sont des créanciers de second rang et à ce titre, ne sont pas solidaires des risques encourus par le promoteur.

Pourquoi choisir Primaliance ? 🤔

ACCOMPAGNEMENT

Depuis 2010, + 6 300 clients et + 620 M€ collectés

MAÎTRISE

Aucun surcoût supplémentaire si vous êtes accompagné(e) par Primaliance

Prenez rendez-vous !

Nos conseillers sont des experts en épargne immobilière qui vous conseilleront les meilleurs supports selon votre situation et vos objectifs.

Nos clients sont ceux qui en parlent le mieux ! 🤗

🗞️ Découvrez nos dernières actualités !