La fiscalité des SCPI

La fiscalité des SCPI de rendement suit le principe appliqué aux investissements immobiliers directs.

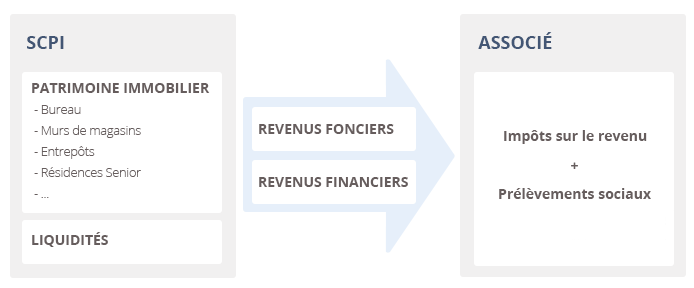

La fiscalité des revenus d'une SCPI

La fiscalité sur les revenus fonciers

Le patrimoine immobilier de la SCPI produit un revenu locatif redistribué aux associés proportionnellement à leur investissement. Ce revenu foncier est soumis au barème progressif de l’impôt sur le revenu ainsi qu'aux prélèvements sociaux, comme pour tous les produits d’épargne.

Dans le cas de souscription de parts de SCPI en pleine propriété à crédit, les intérêts d’emprunt sont déductibles des revenus fonciers.

Le cas du regime micro foncier

Il est possible d’opter pour le régime micro foncier et bénéficier d’un abattement de 30% sous réserve que :

- - le cumul des revenus fonciers annuels n’excède pas 15 000 €

- - l’associé perçoive d’autres revenus fonciers que ceux provenant de ses parts de SCPI (immobilier locatif direct/ex),

- - l’associé ne détienne pas de bien immobilier ou de parts de SCPI dont les revenus bénéficient déjà d’un régime fiscal dérogatoire (Scellier, Robien, Malraux,...).

La fiscalité sur les revenus financiers

Au sein de son actif, la SCPI détient également des liquidités (sommes en attente d’investissement, provisions, dépôts de garantie, report à nouveau, …) qui génèrent des produits financiers. Ces derniers constituent une part marginale du revenu global distribué aux associés.

Depuis le 1er janvier 2013, les revenus issus des placements financiers sont soumis au barème de l’impôt sur le revenu. Ils supportent un prélèvement à la source obligatoire à titre d’acompte au taux de 24% (plus les prélèvements sociaux). Cet acompte est imputable sur l’impôt sur le revenu dû au titre de l’année de la perception des revenus financiers et restitué s’il excède l’impôt à payer.

La fiscalité des plus values à la revente

Le prix des parts souscrites peut évoluer en fonction des marchés (i) de l'immobiliers et (ii) de l’épargne. En matière de SCPI, le traitement fiscal des plus values suit le régime général des plus values immobilières.La plus value correspond à la différence positive entre le prix de souscription et le prix de cession.

A compter du 1er septembre 2013, les plus values de cessions de parts de SCPI sont imposées selon le nouveau barème des plus values immobilières. Ces dernières seront donc exonérées au bout de 22 ans de détention selon un barème d’abattements, non linéaire.

Les contribuables pourront appliquer un abattement de :

- • 6 % pour chaque année de détention au-delà de la 5ème et jusqu’à la 21ème année,

- • 4 % pour la 22ème année de détention.

Cette disposition ne concerne pas les prélèvements sociaux qui seront totalement exonérés qu'après 30 ans de détention. En deçà de cette durée, il existe prévoit un abattement spécifique. Pour la détermination du montant imposable aux prélèvements sociaux des plus-values immobilières, l'abattement pour durée de détention est de :

- • 1,65 % pour chaque année de détention à compter de la 6ème et jusqu’à la 21ème,

- • 1,60 % pour la 22ème année de détention,

- • 9 % pour chaque année au-delà de la 22ème jusqu'à la 30ème.

A noter : la cession de parts de SCPI peut avoir une incidence sur le seuil de cession des valeurs mobilières.

SCPI : Questions fréquentes

Pourquoi y a-t-il des revenus financiers sur un placement immobilier ?

Les revenus financiers représentent une part marginale des revenus d’une SCPI.

Ils sont dus à la présence de liquidités conservées sur des placements de trésorerie sécurisés. Ces liquidités peuvent prendre plusieurs formes : capitaux en attente d’investissement, réserves, provisions, dépôts de garantie...

Comment préparer sa succession avec des parts de SCPI ?

Les parts de SCPI font partie intégrante du patrimoine immobilier d’un contribuable. En cas de succession, la transmission de parts de SCPI aux héritiers sera donc taxée au titre des droits de succession défini par le régime de droit commun.

Les SCPI présentent plus de souplesse qu’un bien immobilier détenu en direct, du fait de la divisibilité en parts égales, ce qui vient simplifier leur transmission.

Il est possible d’anticiper sur la succession en réalisant une donation en démembrement de propriété à ses héritiers. Le principe consiste à transmettre la nue-propriété des parts et de conserver l’usufruit de manière à percevoir les revenus. Le(s) nu-propriétaire(s) récupérera(ont) la pleine propriété des parts au moment de la succession. Les droits auront été payés au moment de la donation.

Ce système permet d’optimiser la transmission du patrimoine puisque la valeur des parts retenue sera décotée, en fonction de l’âge de l’usufruitier au jour de la donation (cf lexique : « démembrement »).

Quels types de SCPI fiscales existent-il ?

Il existe quatre principaux types de SCPI fiscales en 2021 : Les SCPI Malraux, Pinel, Denormandie et de déficit foncier

- Les SCPI Malraux : Elles sont investies sur des immeubles d’habitation anciens à rénover, présentant un intérêt patrimonial et architectural. La réduction d’impôt varie de 17% à 18% du montant de la souscription. Dans le détail, la réduction d'impôt correspond à 30% ou 22% du montant des dépenses de travaux dans la limite globale et pluriannuelle de 400 000 sur 4 ans et par foyer fiscal selon les zones d’implantation des biens acquis.

En savoir plus sur les SCPI Malraux

- Les SCPI Pinel : Elles sont investies sur des immeubles d’habitation neufs ou entièrement rénovés, conformes aux normes de performance énergétiques. En contrepartie d’un engagement de location soumis à des conditions de ressources des locataires, l’investisseur bénéficie d’une réduction d’impôts. L’avantage fiscal est progressif et augmente avec la durée de location des biens. La réduction d’impôt varie de 12% à 21% du montant de l’investissement, et s’applique par fraction pendant les neuf ans qui suivent la souscription.

En savoir plus sur les SCPI Pinel

- Les SCPI Denormandie : Elles sont investies sur des immeubles d’habitation anciens a rénover seon les normes de performance énergétiques. En contrepartie d’un engagement de location soumis à des conditions de ressources des locataires, l’investisseur bénéficie d’une réduction d’impôts. L’avantage fiscal est progressif et augmente avec la durée de location des biens. La réduction d’impôt varie de 12% à 21% du montant de l’investissement, et s’applique par fraction pendant les neuf ans qui suivent la souscription.

En savoir plus sur les SCPI Denormandie

- Les SCPI de déficit foncier : Elles sont investies sur des immeubles d’habitation anciens à rénoverl. La réduction d’impôt varie de 22% à 30% du montant de la souscription. Le régime du déficit foncier relève de la fiscalité de droit commun. Son mécanisme repose sur la déduction de charges du revenu foncier et, dans une certaine mesure, sur le revenu global du souscripteur.

Pourquoi le dividende d’une SCPI contient-il une part de revenus financiers ?

Une SCPI dispose de liquidités prenant différentes formes : trésorerie en attente d’investissement, réserves, provisions, dépôts de garantie, ….

Ces liquidités sont conservées sur des placements de trésorerie sécurisés qui génèrent des intérêts financiers.

Ils représentent une part marginale des revenus distribués par la SCPI et sont imposés au titre des revenus des capitaux mobiliers avec la possibilité d’opter pour le prélèvement libératoire.

En quoi consiste l’économie d’impôt générée par une SCPI Malraux ?

L’économie d’impôt générée par une SCPI Malraux est calculée au prorata de la part de l’investissement affectée aux travaux de réhabilitation des immeubles acquis.

Pour 2020, le taux de réduction d’impôt varie entre 17% et 18% du montant de l’investissement.

La réduction d’impôt est calculée de la manière suivante :

- Montant investi x 65% (part maximale pouvant être affectée aux travaux) x 30%, soit 19,5% maximum du montant investi pour les immeubles situés dans un Site Patrimonial Remarquable avec PSMV (plan de sauvegarde et de mise en valeur) approuvé, les QAD (quartiers anciens dégradés) et les quartiers conventionnés NPNRU - Anciens secteurs sauvegardés

- Montant investi x 65% (part maximale pouvant être affectée aux travaux) x 22%, soit 14,3% maximum du montant investi pour les immeubles situés dans un Site Patrimonial Remarquable avec PVAP (plan de valorisation de l'architecture et du patrimoine) approuvé ou dont le programme de restauration a été déclaré d'utilité publique. - Anciennes ZPPAUP et AVAP.

La réduction d’impôt s’applique dans la limite globale et pluriannuelle d'un montant des dépenses de travaux de 400 000€ sur 4 ans et par foyer fiscal .

La CSG est-elle à payer sur les revenus des parts de SCPI ?

Comme pour tout produit d’épargne, les revenus de la SCPI sont soumis aux prélèvements sociaux, au dernier taux en vigueur de 17,2%.

Dans le cas d’une acquisition de parts à crédit, le montant des intérêts d’emprunt est déductible de la base imposable.

Comment déterminer l’impôt provenant de ses revenus de SCPI ?

Chaque année, les sociétés de gestion envoient aux associés des SCPI le récapitulatif des sommes à déclarer aux impôts sous la forme d’un IFU (Imprimé Fiscal Unique).

Cet imprimé précise les revenus locatifs bruts, les charges à déduire et le revenu imposable. En cas d’acquisition à crédit, il est possible de déduire les intérêts d’emprunt (justificatif fourni par la banque).

A noter que s’agissant de la part (marginale) provenant des revenus financiers de la SCPI, il est possible d’opter pour le prélèvement libératoire forfaitaire.

Un associé de SCPI peut-il bénéficier du régime du micro foncier ?

Oui, à condition qu’il perçoive également des revenus fonciers provenant d'un logement à usage locatif et que le montant de ses revenus fonciers annuels ne dépasse pas le plafond de 15 000 €.

Cependant, le taux du micro foncier s’applique sur la base des revenus bruts de la SCPI et écarte la possibilité de déduire les charges de la SCPI ou d’éventuels d’intérêts d’un crédit contracté pour acheter les parts.

L'achat de SCPI est-il conseillé à des personnes fortement fiscalisées ?

Oui, la SCPI s’adapte à tous les profils d’investisseurs et permet de diversifier son épargne.

Plusieurs possibilités s’offrent à un investisseur soumis à de lourds impôts : souscription de SCPI à crédit, en nue propriété ou dans un contrat d’assurance vie.

Quelle est la nature du revenu distribué par une SCPI ?

Le revenu distribué par une SCPI provient de trois sources :

- un revenu foncier provenant des loyers de la SCPI, c’est la quasi totalité du revenu. Ce revenu est imposé au titre de l'impôt sur le revenu.

- un revenu financier correspondant aux intérêts des liquidités placées par la SCPI. Ce revenu est imposé au titre de l'impôt sur le revenu ou au prélèvement libératoire.

- le cas échéant, une quote-part des plus values issues des cessions d’immeubles. Ce revenu n'est pas imposé au titre des plus-Value immobilière pour le porteur de parts